結論(先に要点だけ)

ニデックは監査法人からの意見不表明を受け、東京証券取引所の特別注意銘柄に指定されました。

これに伴い業績予想・配当予想の非開示(実質無配の公算大)、自社株買いの全停止、そして日経平均・TOPIXからの指数除外により、10月末から翌週にかけて合計約4,000億円規模の機械的な売り圧力が想定されています。

上場廃止が即時に決まったわけではありませんが、解除まで最短でも1年は監視下。投資判断は「押し目買い」よりも、第三者委員会報告と内部統制の実質的な改善が見えるまで待つのが無難です。

この記事でわかること

- 株価が短期間で20%超下落しストップ安に至った直接要因

- 特別注意銘柄指定で現実的に何が起きるのか

- 指数除外に伴う売り需要(時期・金額・出来高換算)の具体像

- 配当ゼロ化、自社株買い中止など株主還元の後退

- 復活に必要な3つのステップとチェックポイント

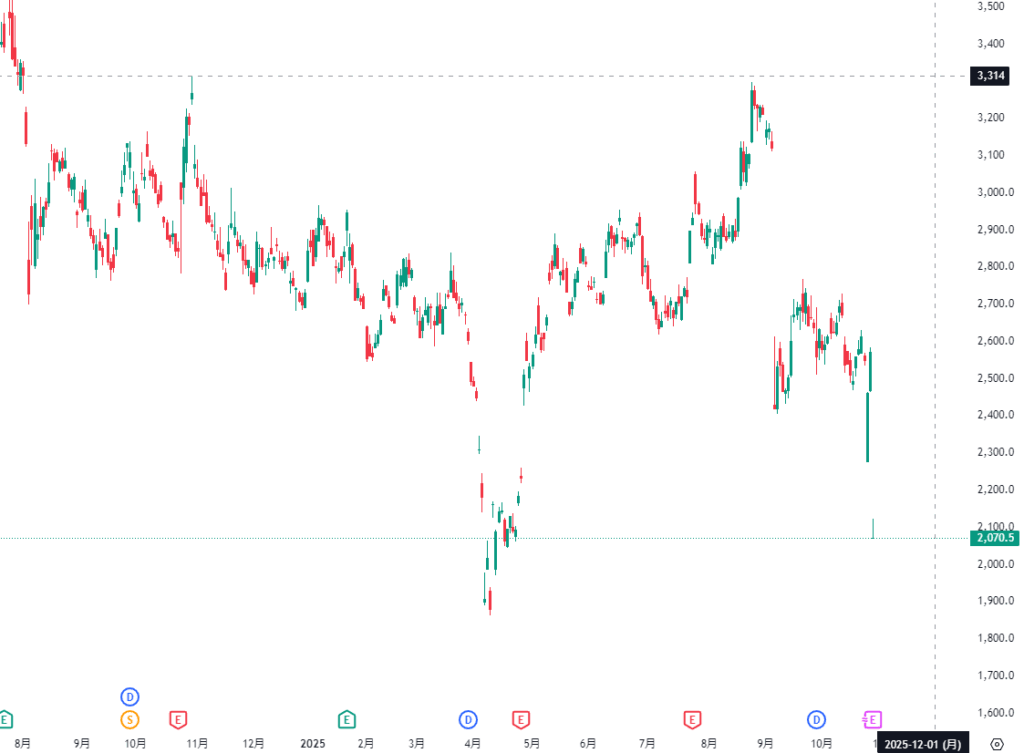

直近の経緯と株価の動き

・8月25日 高値3275円

・9月初旬 2500円台へ約20%急落(第1波)

・10月下旬 2500円台から2000円付近まで再急落しストップ安(第2波)

背景には、延期されていた有価証券報告書に対して監査法人PwC Japanが「意見不表明」を表明したことがあります。これは「財務諸表の信頼性を担保できない」という強いシグナルで、上場企業としては非常に重い判断です。

何が問題視されているのか

動画で指摘された論点は主に3点です。

- 適正開示の継続性

財務諸表に対する意見不表明で、投資家が判断に使うデータの信頼性が欠ける。 - 第三者委員会の報告時期が不透明

子会社レベルの不適切処理が、全社的に波及している可能性が疑われ、結論までの道筋が見えない。 - 内部統制の重大な不備

仮に不適切処理の事実関係が確定しても、決算プロセス自体の再構築が必要で、正常化に時間を要する。

この結果、東証は10月28日付で特別注意銘柄に指定。指定は原則1年間は解除されず、その間は厳格な監視が続きます。

株主還元の後退(配当・自社株買い)

・中間配当 20円予想を0円へ

・期末配当 22.5円予想を「未定」へ(実質ゼロの可能性が高い)

・自社株買い 上限350億円・1300万株の枠を全面中止

企業側の不備が原因でありながら、株主の権利(配当)や下支え(自社株買い)が失われた格好で、株主にとっては厳しい展開です。

10月末〜11月上旬の「機械的な売り圧」の中身

特別注意銘柄指定は、主要指数からの除外を引き起こします。動画では以下の規模感が示されています。

日経平均除外

・適用日 11月5日

・実際の売りは前営業日引け(11月4日)

・想定売却 4000万株前後、約1000億円

・平均出来高約800万株の約5日分に相当

TOPIX除外(10月末の臨時対応)

・適用日 10月31日(入れ替えの翌日)

・想定売却 1億2500万株、約3200億円

・平均出来高換算で約14日分に相当

・実務上は10月30日にも先回りの売りが出やすい見立て

派生指数を含む合算では、売却規模は概ね4,000億円程度と試算。時価総額比では10%超の需給悪化インパクトになります。機関投資家の裁定やETFのリバランスは「買い手不在の機械的な売り」を一気に発生させるため、短期的な需給は非常に厳しくなります。

日々のスケジュール感(整理表)

| 日付 | できごと | 想定フロー |

|---|---|---|

| 10月28日 | 特別注意銘柄に指定 | 今後1年間は監視継続 |

| 10月30日 | TOPIX入れ替えの前日 | 実務上、先回りの売りが出やすい |

| 10月31日 | TOPIX除外適用 | 約1億2500万株、約3200億円の売り圧 |

| 11月4日 | 日経平均除外の実売り日(引け) | 約4000万株、約1000億円の売り圧 |

| 11月5日 | 日経平均除外適用 | 採用銘柄側には買い需要が発生 |

ポイント

・TOPIXの売り圧は日経平均の約3倍規模。

・出来高換算で合計約19日分に相当する売り需要。

・需給が落ち着くまでの戻りは限定的になりやすい。

押し目買いは有効か

短期的には、指数イベントによる機械的な売りが断続的に発生するため、いわゆる「押し目買い」はリスクが高いと考えられます。

さらに、特別注意銘柄は最短でも1年間解除されません。機関投資家や指数連動資金が買い戻すグランドデザインも描きづらく、戻り待ちの売り圧が出やすい地合いです。

復活に必要な3つのステップ

- 第三者委員会の最終報告

不適切会計の影響額、関与の範囲、再発防止策を明確化。 - 内部統制・決算プロセスの再設計

監査人が納得しうる体制と運用実績の積み上げ。特別注意銘柄解除の大前提。 - 信頼できる開示の再開

業績予想・配当方針の明示により、株主還元と先行きの可視化を回復。

この順番が進めば初めて、指数復帰や評価の正常化が議論可能になります。逆に、どれか一つでも滞れば、監視継続から上場維持審査の厳格化へとシナリオが悪化するリスクが残ります。

コメント