「なぜ日本人は保険が好きなのか?」について解説した動画です。

実は、日本人が保険に多く加入する理由には歴史的な背景や社会構造の変化が関わっています。

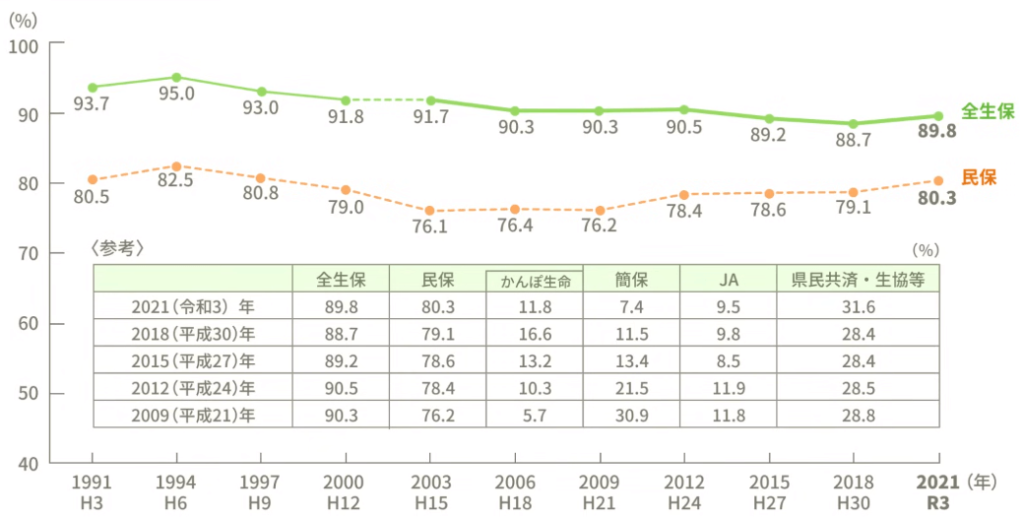

日本人の保険加入率

まず、日本人の保険加入率について見ていきましょう。

生命保険文化センターが提供するデータによると、民間の生命保険に加入している世帯の割合は約8割、全ての生命保険を含めると9割に達します。

これだけ高い加入率は、他の先進国と比べても非常に特徴的です。

歴史的背景

では、いつ頃からこのように高い加入率になったのでしょうか?総務省のデータを基にした日政基礎研究所の表によると、戦前の1935年には簡易保険の人口比が34.3%だったのが、1945年には123.3%に急増しています。

これは戦争による死亡リスクに備えた需要の増加や、政府が保険販売を積極的に推進したためです。

高度経済成長期の影響

戦後、アジアでの金融ビジネスを捨てた日本の保険業界は、国内で再び成長を始めました。

特に1960年代以降の高度経済成長期に、以下の3つの理由で保険契約が増加しました。

- 中流化:日本は「1億総中流」と言われるほど、中間層が増えた時代です。保険は中間層にとって非常に重要な金融商品であり、この層が増えることで保険契約も増加しました。

- 家族制度の変化:戦後、核家族化が進みました。これにより、家族内での相互扶助が難しくなり、保険へのニーズが高まりました。

- 保険外交員(セールスレディ)の活躍:戦後の日本では、戦争未亡人が保険外交員として活躍しました。彼女たちが自分の経験をもとに保険の重要性を説くことで、保険契約が増えました。

現在の状況と今後の見通し

現在、日本の保険加入率は高いですが、今後は減少傾向にあると予想されます。その理由として以下の点が挙げられます。

- 二極化の進行:日本社会の二極化が進み、保険契約をする余裕がない人たちが増えています。一方で、十分なお金を持っている人たちは保険の必要性が低くなっています。

- 少子化の影響:子供を持たない人が増えることで、家計の支え手が必要なくなり、保険のニーズが減少します。

- 販売チャネルの多様化:インターネットの普及により、保険の販売方法が多様化し、伝統的な保険外交員の影響力が低下しています。

保険会社の対応

保険会社は国内市場の縮小に対応するため、異業種への進出や海外でのM&Aを進めています。

これは国内の保険市場だけでは成長が見込めないためです。しかし、国内の相互会社が海外事業に巨額の資金を投入することには賛否両論があります。

保険選びのポイント

今後、保険契約を検討する際には、以下の点に注意が必要です。

- 自分のライフスタイルに合った保険を選ぶ:みんなが加入しているからという理由ではなく、自分の状況に合った保険を選びましょう。

- 保険会社の事業内容を確認:保険以外の事業を多く行っている会社や、海外事業に依存している会社はリスクも伴います。

まとめ

日本人が保険を好む理由には、歴史的な背景や社会構造の変化が大きく影響しています。

しかし、今後は加入率の低下が予想され、保険会社も新たな成長戦略を模索しています。保険契約を検討する際には、自分のライフスタイルや保険会社の事業内容をよく考え、最適な選択をすることが重要です。

知っておきたい専門用語集

生命保険

被保険者が死亡した場合や特定の病気になった場合に、保険金が支払われる保険です。家族の生活を支えるために加入することが一般的です。

民間保険

政府が提供する公的保険とは異なり、民間企業が提供する保険です。生命保険や医療保険、がん保険など、多種多様な商品があります。

簡易保険

簡易保険は、郵便局などを通じて提供される政府の保険商品です。戦後、日本政府が資金を集めるために広く販売しました。

保険外交員(セールスレディ)

保険会社に雇われ、個人宅や企業を訪問して保険商品を販売する営業職のことです。戦後、日本では多くの戦争未亡人がこの職に就きました。

核家族化

核家族とは、夫婦とその子供だけで構成される家族のことです。大家族から核家族への変化が進むことで、保険へのニーズが高まりました。

高度経済成長期

日本の経済が急速に成長した時期(1950年代後半から1970年代初頭)を指します。この時期に多くの家庭が中流層になり、保険への加入が増加しました。

中流化

社会全体が中流階級に属する人々が増えることです。収入が安定し、生活水準が向上することで、保険などの金融商品へのニーズが高まります。

二極化

社会や経済の中で、富裕層と貧困層の差が広がり、中間層が減少する現象を指します。この結果、保険契約に対するニーズが変化します。

M&A(Mergers and Acquisitions)

企業の合併と買収を意味します。保険会社が成長するために、国内外で他の企業を買収して新たな市場に進出する戦略です。

ライフスタイル

個人の生活様式や価値観を指します。保険契約を検討する際には、自分のライフスタイルに合った商品を選ぶことが重要です。

節税対策

税金の支払いを合法的に減らすための手段です。保険契約も節税対策の一環として利用されることがあります。

社会保障制度

政府が提供する医療保険や年金制度など、国民の生活を保障する仕組みです。日本は先進国の中でもこの制度が充実していると言われています。

リスク回避

将来の不確実な出来事(病気や事故など)に備えるために行動することです。保険への加入もリスク回避の一環です。

販売チャネル

商品やサービスを消費者に届けるための方法やルートを指します。ネットでの保険販売など、販売チャネルの多様化が進んでいます。

契約比率

人口に対する保険契約の割合を示す指標です。この指標を使って、どれだけの人が保険に加入しているかを分析します。

コメント