今回は、数十年前にノーベル賞を受賞した「現代ポートフォリオ理論」を、初心者にもわかりやすく解説した動画です。

この理論を理解することで、投資における基本的な考え方を学ぶことができます。特に、リスクとリターン、相関関係についての理解を深めることが重要です。

現代ポートフォリオ理論とは?

現代ポートフォリオ理論は、経済学者ハリー・マーコウィッツ(Harry Markowitz)によって1952年に発表されました。

マーコウィッツは、この理論を用いて、リスクとリターンのバランスを取るための数学的モデルを構築しました。

ノーベル賞の受賞

ハリー・マーコウィッツは、ミルトン・フリードマン(Merton Miller)およびウィリアム・シャープ(William Sharpe)と共に1990年にノーベル経済学賞を受賞しました。

現代ポートフォリオ理論の重要性

この理論は、資産運用やファイナンスの分野で広く利用されており、投資家が効率的なポートフォリオを構築するための基礎的な枠組みを提供しています。

マーコウィッツの理論は、リスク管理と資産配分の戦略を理解するための重要なツールとなっています。

現代ポートフォリオ理論の基本

現代ポートフォリオ理論は、資産の組み合わせを最適化してリスクを最小化しながらリターンを最大化する方法を示しています。この理論の基礎となる3つの指標は、リターン、リスク、相関係数です。

- リターン

- 投資から得られる利益のことです。例えば、株式が一定期間後にどれくらいの利益をもたらすかを示します。

- リスク

- 投資のリターンの振れ幅を指します。例えば、140円で買った株式が次の期にどれくらいの価格変動があるかを考えたとき、価格が大きく変動する場合はリスクが高く、ほとんど変動しない場合はリスクが低いとされます。

- 相関係数

- 2つの資産の価格がどれくらい連動して動くかを示す指標です。正の相関がある場合、片方の資産が上がるともう片方も上がり、逆に負の相関がある場合は一方が上がるともう一方が下がります。

リスクとリターンの関係

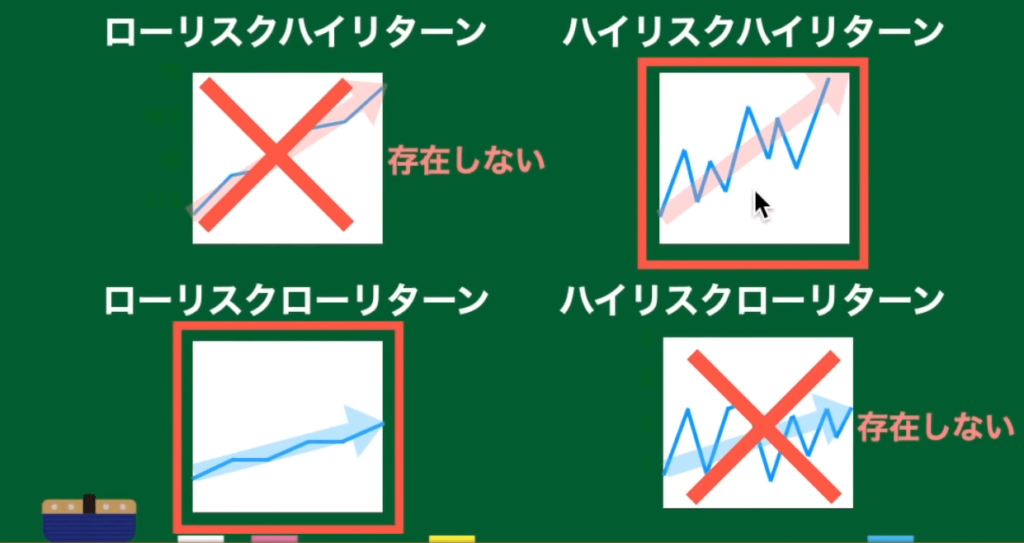

投資においては、「ローリスク・ハイリターン」や「ハイリスク・ローリターン」といった理想的な資産は存在しないとされています。

市場の効率性により、そういった資産はすぐに修正されてしまいます。

したがって、実際には「ハイリスク・ハイリターン」または「ローリスク・ローリターン」の資産を組み合わせてポートフォリオを構築することが重要です。

ポートフォリオ効果

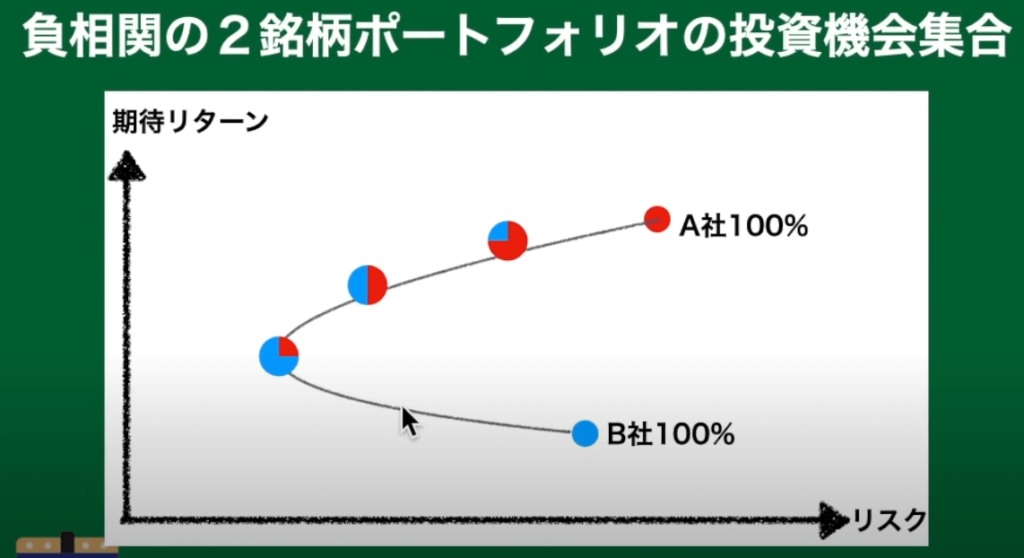

異なる資産を組み合わせることで、リスクを低減する効果を得ることができます。

特に、負の相関関係がある資産を組み合わせると、全体のリスクを大幅に下げることができます。

例えば、ハイリスク・ハイリターンの資産Aとローリスク・ローリターンの資産Bを組み合わせると、リターンは中間の値になりますが、リスクは大幅に低減されます。

効率的フロンティアと無リスク資産

ポートフォリオ理論では、リスクとリターンの関係を効率的フロンティアとして示します。

このフロンティア上にあるポートフォリオは、同じリスクレベルで最も高いリターンをもたらす組み合わせです。

また、無リスク資産(例:国債や預金)を組み合わせることで、新たな効率的フロンティアが形成され、よりリスクを抑えた投資が可能となります。

アクティブ投資 vs インデックス投資

現代ポートフォリオ理論は、効率的市場仮説を前提にしています。

市場が効率的であれば、非効率な銘柄はすぐに修正されるため、インデックス投資が最も効率的とされています。

しかし、アクティブ投資家の存在が市場の効率性を保っているため、皮肉にもインデックス投資の有効性を支えています。

結論

現代ポートフォリオ理論は、投資におけるリスク管理と最適化の基本を学ぶ上で非常に重要です。

個人投資家が投資の基本を理解し、長期的な視野でリスクを管理するための有効なツールとなります。

知っておきたい専門用語集

- リターン: 投資から得られる期待収益。株式や債券などの資産が一定期間後にどれくらいの利益をもたらすかを示す。

- リスク: 投資のリターンの振れ幅、つまりリターンの変動性。価格の変動が大きい場合はリスクが高く、ほとんど変動しない場合はリスクが低いとされる。

- 相関係数: 異なる資産のリターンの動きがどの程度連動するかを示す指標。正の相関がある場合、片方の資産が上がるともう片方も上がる。負の相関がある場合は、一方が上がるともう一方が下がる。

- ポートフォリオ効果: 異なる資産を組み合わせることで、全体のリスクを低減しながらリターンを向上させる効果。特に負の相関関係がある資産を組み合わせると、リスクが大幅に低減される。

- 効率的フロンティア: リスクとリターンの関係を示す曲線。このフロンティア上にあるポートフォリオは、同じリスクレベルで最も高いリターンをもたらす組み合わせ。

- 無リスク資産: リスクがほとんどない資産。例えば、国債や預金など。これらの資産はリターンが一定で、価格の変動がほとんどない。

- 効率的市場仮説: 市場が効率的であれば、非効率な銘柄はすぐに修正されるという仮説。市場においてすべての利用可能な情報が株価に反映されているという考え方。

- アクティブ投資: 市場平均を上回るリターンを目指して、個別の銘柄選択や市場のタイミングを図る投資手法。頻繁な売買や専門的な分析が求められる。

- インデックス投資: 市場全体に投資することで、市場平均と同じリターンを目指す投資手法。低コストで運用でき、長期的に安定したリターンを得ることができる。

- 分離定理: すべての投資家は、同じ市場ポートフォリオ(インデックスファンド)と無リスク資産の組み合わせを持つことで、最適な投資結果を得られるという理論。

- リスク・リターン・トレードオフ: 高いリターンを追求するためには、高いリスクを受け入れなければならないという関係性。

- シャープレシオ: リスク調整後のリターンを測る指標。高いシャープレシオは、リスクに対してリターンが優れていることを示す。

- ベータ係数: 市場全体と比較して、個別資産やポートフォリオのリスクの程度を測る指標。ベータが1の場合は市場と同じ動きをすることを示す。

- アルファ: 投資のパフォーマンスが市場のベンチマークをどれだけ上回っているかを示す指標。正のアルファは、市場平均を上回るリターンを得ていることを示す。

- 分散投資: リスクを低減するために、異なる資産や資産クラスに投資を分散させること。

- リバランス: ポートフォリオの資産配分を目標の割合に戻すために、定期的に資産を売買すること。

- タンジブル資産: 不動産や貴金属など、実物の形を持つ資産。

- インジブル資産: 特許やブランド価値など、実物の形を持たない資産。

- キャピタルゲイン: 資産の価格が購入時点よりも上昇した結果として得られる利益。

- ディビデンド: 株式やその他の証券に対する定期的な利益分配。

- ボラティリティ: 資産価格の変動の激しさを示す指標。

- アセットアロケーション: 投資ポートフォリオの資産配分を決定する戦略。

- リスクプレミアム: リスクを取ることで得られる追加的なリターン。

コメント