リーマンショックは2008年に発生した大規模な経済危機で、その影響は世界中に波及しました。

この危機はアメリカの住宅バブルの崩壊から始まり、特にサブプライムローンという低所得者層を対象とした住宅ローンが大きな問題となりました。

この動画では複雑な経済現象をわかりやすく解説してます。

リーマンショックについて

リーマンショックの背景

リーマンショックの背景には、アメリカの住宅市場における価格の急激な上昇があります。

2000年代初頭、アメリカでは住宅価格が年々上昇し続け、多くの人々が住宅投資を始めました。

この時期、特に低所得者層を対象としたサブプライムローンが普及。

本来、安定した収入がある人にのみ住宅ローンが提供されるべきですが、住宅価格の上昇を背景に、返済能力が不十分な人々にもローンが払い出されました。

バブルの崩壊

2007年に入ると、これまで上昇を続けていた住宅価格が頭打ちとなり、次第に価格が下落し始めます。

これにより、サブプライムローンを利用して住宅を購入した多くの人々がローンの返済が困難に。

さらに、これらのローンは金融商品として世界中の投資家に売り込まれていましたが、住宅価格の下落により、これらのローン商品の価値も大きく下落しました。

リーマンブラザーズの破綻

2008年9月、これらの問題が顕在化し、アメリカの大手投資銀行リーマンブラザーズが経営破綻に追い込まれます。

リーマンブラザーズの破綻は金融市場に大きなショックを与え、世界中の金融機関にも影響を及ぼしました。

この結果、株価が大暴落し、多くの企業が倒産、失業率が急上昇するなど、世界経済が大きなダメージを受けました。

- 株価下落率:1ヵ月で30%、2ヵ月で40%

- 失業率:10%まで上昇

世界的な影響

リーマンショックは単なるアメリカの問題にとどまらず、グローバルな金融危機へと発展。

アメリカだけでなく、ヨーロッパ、アジアなど世界中の国々で経済が停滞し、2009年には日本の経済成長率が-5.4%という深刻なマイナス成長を記録するなど、各国の経済に甚大な影響を与えました。

リーマンショックは、金融の安全性とリスク管理の重要性、またグローバル経済の相互依存性を改めて世界に示した出来事です。

それにより、各国は金融規制の強化や危機管理体制の見直しを迫られました。この経済危機から学ぶべき教訓は多く、今後の経済政策や金融システムの設計に役立てられています。

リーマンショックの原因について

ここからはリーマンショックの原因についてより詳しく解説していきます。

アメリカの住宅バブル

1990年代後半から2000年代にかけて、アメリカでは連邦準備制度(FRB)が低金利政策を採用しました。

この低金利は、住宅ローンを含む各種ローンの利用を促進し、住宅市場に多大な資金が流入することになります。

多くのアメリカ人が手頃な金利で住宅を購入し、それに伴い住宅価格が急激に上昇しました。この時期、不動産への投資が増え、バブルが形成されていったのです。

サブプライムローンの問題

住宅市場の活況を受け、金融機関はより多くのローンを組むため、従来はローンを組む資格がないとされた低信用者(サブプライム層)にも積極的にローンを提供し始めました。

これらのローンは高いデフォルト(債務不履行)リスクを持ちながらも、当時の住宅価格上昇を背景に安全と評価され、多くの金融商品として証券化されて投資家に売り込まれました。

金融派生商品の複雑化

サブプライムローンを含む多くのローンは、証券化され、さらにこれらの証券を元にした派生商品が開発されました。

これらの金融派生商品は、そのリスクが非常に複雑で不透明であり、金融機関や投資家が実際のリスクを正確に評価することが困難でした。

これにより、リスクが市場全体に広がり、システム全体の脆弱性を高めました。

住宅価格の急激な下落

2007年に入ると、アメリカの住宅市場が飽和状態に達し、住宅価格が下落し始めました。

これにより、住宅を担保にしていたローンの価値が急速に下がり、多くの家庭がローンの残高以上に家の価値が下がる「アンダーウォーター」状態に陥りました。ローンの返済が困難になり、デフォルトが急増しました。

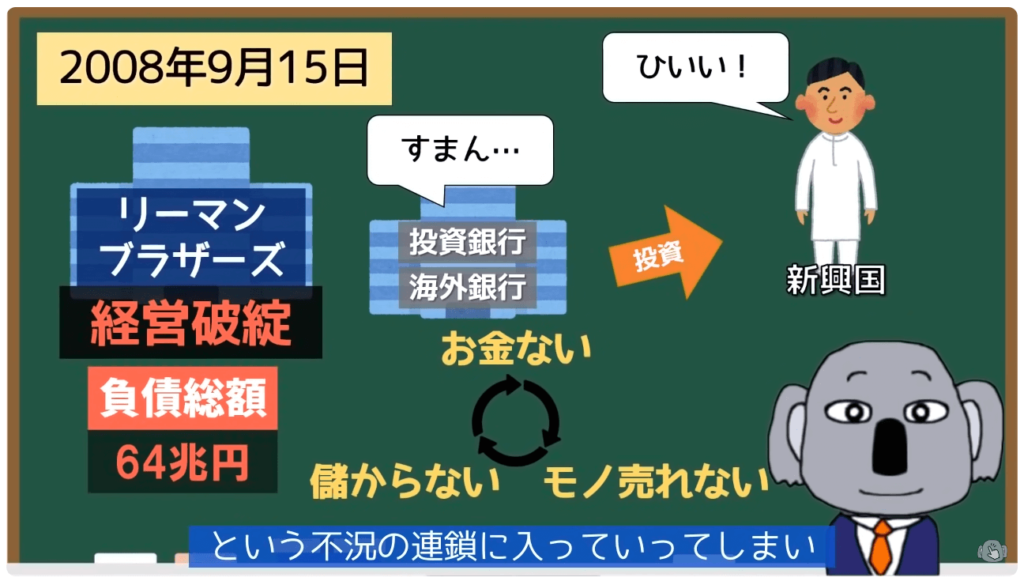

リーマンブラザーズの破綻

これらの問題が顕在化した2008年9月、アメリカで第4位の規模を持つリーマンブラザーズが巨額の損失を抱え破綻しました。64兆円の負債です。

リーマンブラザーズの破綻は、世界中の金融市場に大きな不安をもたらし、信用収縮を引き起こしました。これが世界経済に大きな打撃を与え、多くの金融機関の破綻や経済の大幅な減速を引き起こしました。

このように、リーマンショックは単一の原因ではなく、複数の要因が重なり合って引き起こされた複雑な現象でした。この危機は、グローバルな金融システムの脆弱性と、経済活動におけるリスク管理の重要性を浮き彫りにしました。

知っておきたい専門用語集

- リーマンショック: 2008年にアメリカの投資銀行リーマンブラザーズが破綻したことをきっかけに発生した全世界的な経済危機

- サブプライムローン: 信用情報が低い低所得者層に提供される住宅ローンで、通常よりも高いリスクを持つ

- 証券化: ローンやその他の資産を背景にして新たな証券を発行すること。これにより、初期のリスクが多くの投資家に分散される

- 金融派生商品: 基本となる資産(例えば株式や債券)から派生した商品で、その価値は基本資産の価格変動に依存する

- グローバルファイナンシャルクライシス: リーマンショックによって引き起こされた世界的な金融危機のこと。リーマンショックと同義で使用されることもある

- 住宅バブル: 住宅価格が実際の経済価値を超えて不自然に高騰する市場の状況

- ハイリスクハイリターン: 高いリスクを背負うことで高いリターン(利益)を目指す投資戦略

- ローリスクハイリターン: 比較的低いリスクで高いリターンを期待できる投資戦略

- 債権: 金融商品としての借金または貸し付けの権利。債務者が貸し手に対して支払う義務がある

- 債務: 金銭やサービスを借りた側が、将来一定の条件で返済する義務

- 経済成長率: 一定期間内における国の経済全体の成長の度合いを示す指標

- 投資銀行: 企業の資金調達を支援するなど、大規模な金融取引を専門とする金融機関

- アンダーウォーター: 購入した資産(例えば家)の市場価値が、その資産の購入にかかったローンの残高を下回る状態

コメント