投資信託の複利運用の仕組みについてご紹介した動画です。

複利運用は、投資信託の魅力の一つであり、資産を効率よく増やす方法として注目されています。しかし、実際に複利効果を実感できず、本当に複利運用ができているのか疑問に思う方も多いようです。

そこで今回は、よくある質問に答えながら、複利運用の仕組みを分かりやすく解説していきます。

複利運用とは?

まずは、複利運用の基本をおさらいしましょう。

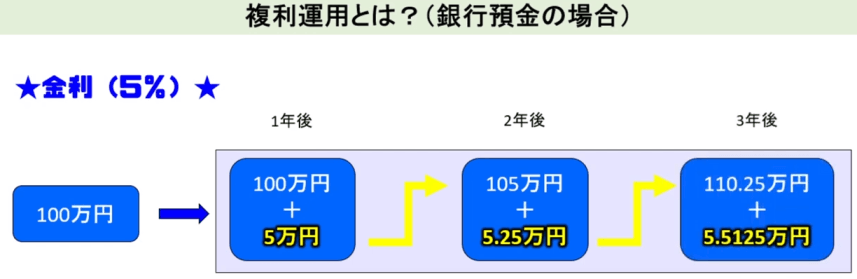

複利運用とは、得られた利息や配当金を再投資することで、利息が利息を生む仕組みです。

例えば、銀行に100万円を預けて年利5%の利息を得た場合、1年後には105万円になります。さらにこの105万円を運用すると、2年目には110万2500円となり、利息が雪だるま式に増えていきます。

投資信託での複利運用

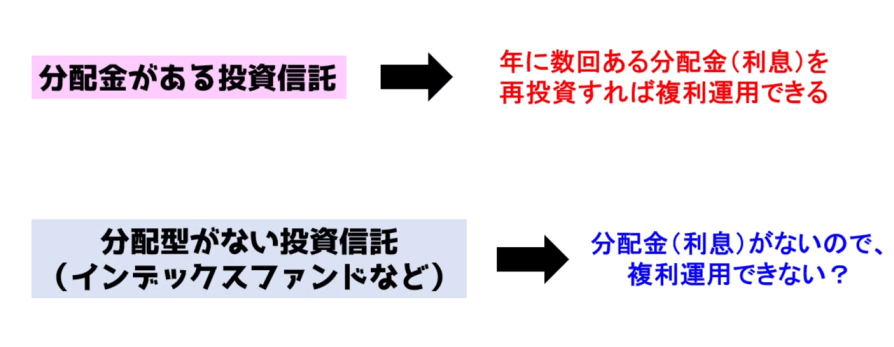

投資信託においても、複利運用は可能です。しかし、投資信託には分配金が出るタイプと出ないタイプがあります。この違いにより、複利運用の方法も異なります。

- 分配金が出る投資信託 :分配金が出る投資信託では、受け取った分配金を再投資することで複利運用が可能です。例えば、分配金を利用して同じ投資信託を追加購入すれば、その分も含めて運用が続けられます。

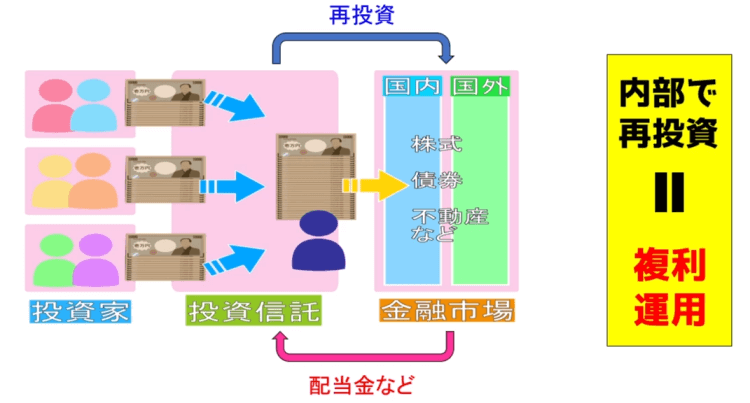

- 分配金が出ない投資信託 :一方、分配金が出ない投資信託でも複利運用は可能です。なぜなら、投資信託が保有する株や債券から得られる配当金や利息は、投資信託の内部で再投資されるからです。つまり、投資家が分配金を受け取らなくても、投資信託自体が複利運用を行っています。

投資信託の口座分けは意味があるのか?

次に、複利運用の効果を最大限に引き出すために、一つの口座にまとめた方が良いのか、複数の口座に分けた方が良いのかという疑問について解説します。

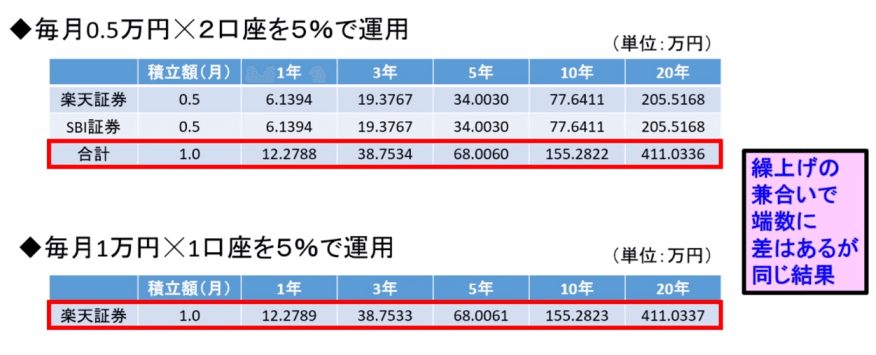

具体例として、同じ投資信託に楽天証券とSBI証券でそれぞれ50万円ずつ投資する場合と、楽天証券の一つの口座で100万円を投資する場合を比較しました。

結果は、どちらの方法でも運用成績に差はありませんでした。積立投資でも同様に、2つの口座に分けても、1つの口座にまとめても、運用結果は変わりませんでした。つまり、口座を分けてもまとめても、複利効果に差はないということです。

まとめ

投資信託の複利運用は、得られた利息や配当金を再投資することで、資産を効率よく増やす方法です。

分配金が出る投資信託だけでなく、分配金が出ない投資信託でも、内部で再投資されることで複利運用が行われています。また、口座を分けるかまとめるかによって、運用成績に差はありません。

知っておきたい専門用語集

- 投資信託:多くの投資家から集めた資金を一つにまとめ、プロのファンドマネージャーが株式や債券などに分散投資する金融商品。

- 複利運用:得られた利息や配当金を再投資することで、利息が利息を生む仕組み。

- 分配金:投資信託が得た収益の一部を定期的に投資家に分配するお金。

- 配当金:株式を保有している企業が、その利益の一部を株主に分配するお金。

- クーポン:債券の保有者に対して定期的に支払われる利息。

- バイアンドホールド:金融商品を購入後、長期間にわたり保持し続ける投資戦略。

- 一括投資:まとまった金額を一度に投資する方法。

- 積立投資:定期的に一定額を投資する方法。

- インデックスファンド:特定の株価指数に連動するように運用される投資信託。

- 再投資:得られた配当金や利息を新たな投資に回すこと。

- 特定口座:投資家が証券会社に開設する、取引ごとに税金が計算される口座。

- つみたてNISA:一定額を定期的に積み立てる形式の非課税投資制度。

- iDeCo:個人型確定拠出年金制度、投資信託や定期預金などで資産運用を行い、老後資金を積み立てる制度。

コメント