今回は日本の年金資金を運用する組織である「GPIF(年金積立金管理運用独立行政法人)」について、初心者にもわかりやすく解説した動画です。

動画で解説された内容をもとに、GPIFの役割や投資法、そしてその影響について具体的な例や数字を交えてお伝えします。

GPIFとは?

まず、GPIFとは何かについてお話しします。GPIFは、日本の公的年金における年金積立金の管理運用を行っている組織で、日本の将来の年金を支えるために資金を増やす役割を担っています。

GPIFは、私たちが支払った年金保険料の一部を国債や株式に投資して運用しています。

GPIFの使命は、将来の年金資金を増やすことです。

基本的には50年、100年先の安定した利益の確保を目的としており、かなり大局的な観点から投資を行っています。

しかし、投資でお金を増やすことは簡単ではなく、特に絶対に資金を減らしてはいけないという制約がある場合、その難易度は非常に高くなります。

GPIFの投資方針

GPIFの投資方針は、長期的に安定したリターンを目指すことです。

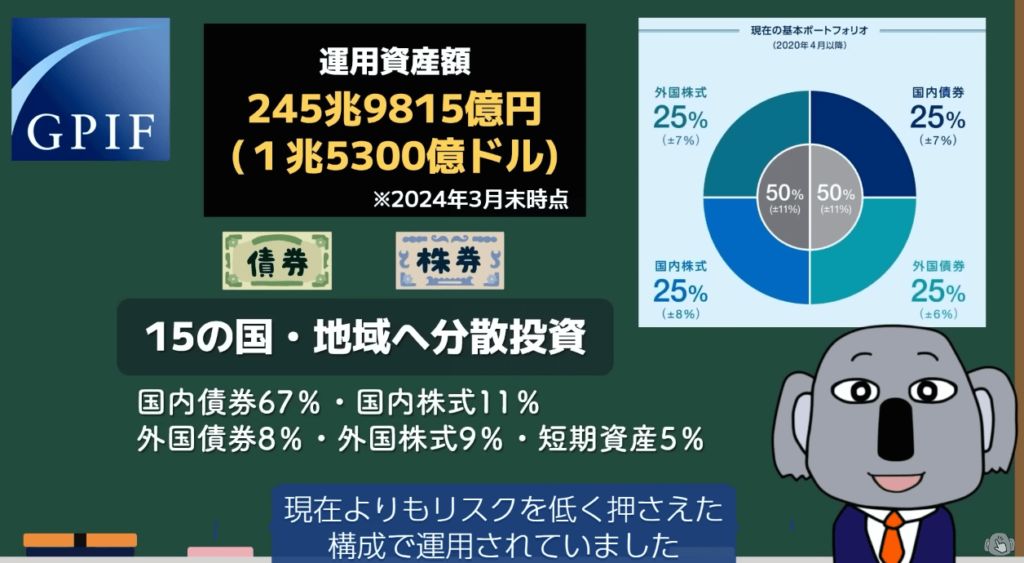

運用資産は国内債券、国内株式、外国債券、外国株式に25%ずつ分散して投資されており、リスクを抑えながらもリターンを追求するバランスの取れたポートフォリオを構築しています。

これは、投資先を分散させることで、一部の投資が損失を出しても、全体としてのリスクを軽減できるからです。

具体的には、GPIFは国内外の約15の国と地域に分散して投資を行っており、国内債券や外国債券のようなリスクが低い資産から、国内株式や外国株式のようなリスクが高い資産まで幅広く投資しています。

例えば、リーマンショックのような経済危機が発生した年には、外国株式の運用成績が大きくマイナスになったこともありますが、GPIFは全体として安定した成果を上げています。

GPIFの過去の運用成績

GPIFの過去の運用成績は、非常に優れたものです。

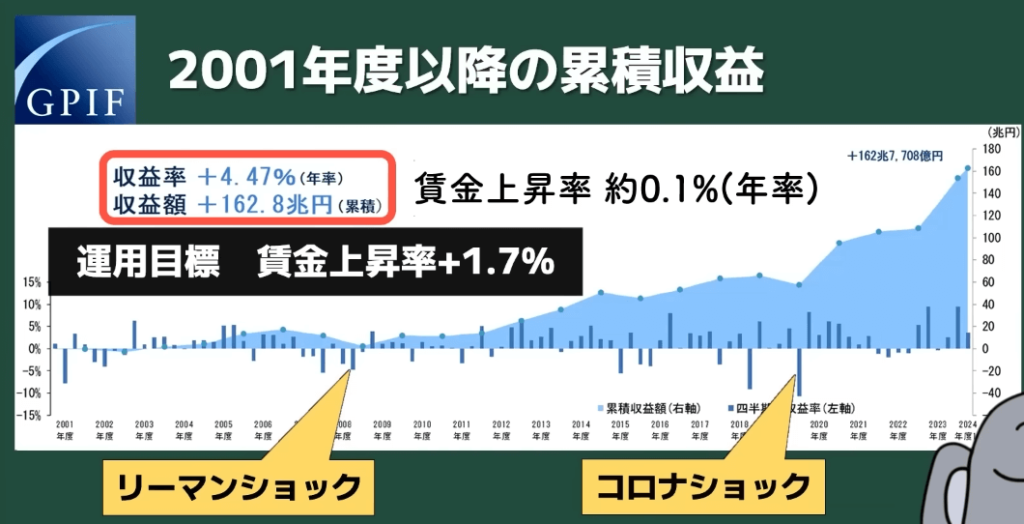

2001年度から2024年までの運用成績は、年間平均で+4%を超えており、GPIFが目標としている「賃金上昇率+1.7%」を大きく上回っています。

この期間中にGPIFが生み出した収益は、約160兆円にもなります。これは、日本の公的年金制度の安定性を支える重要な成果です。

GPIFの投資法と個人投資家の比較

GPIFの投資法は、私たち個人投資家にも参考になる部分があります。

GPIFが行っている「長期分散投資」は、リスクとリターンをバランスよく管理するための基本的な投資法です。ただし、個人投資家の場合、GPIFと同じ方法をそのまま真似るのが良いかどうかは意見が分かれます。

一部の専門家は、個人投資家は株式100%の投資をしても問題ないと考えています。

これは、株式の方が債券よりも長期的には高い収益を期待できるためです。しかし、株式は市場の変動により大きな損失を被るリスクもあるため、これに耐えられるかどうかが重要です。

GPIFのような機関投資家は、絶対に失敗が許されないため、リスクの低い債券とリスクの高い株式をバランスよく投資しており、個人投資家とは異なる運用方針を取る必要があります。

まとめ

GPIFは、日本の公的年金制度を支えるために設立された組織で、巨額の資産を運用しています。

その投資方針は、長期分散投資によってリスクとリターンをバランスよく管理することにあり、これまでの運用成績は非常に優れています。

しかし、GPIFの成功が私たちの年金に直接的な影響を与えるわけではなく、将来的な年金財政の安定に寄与するものです。

個人投資家としては、GPIFの投資法を参考にすることはできますが、自分のリスク許容度に応じた運用方法を選択することが重要です。

知っておきたい専門用語集

- GPIF:日本の公的年金の資金を運用するための独立行政法人。正式名称は「年金積立金管理運用独立行政法人」。

- 年金積立金:公的年金の将来支払いのために積み立てられた資金。

- 国債:政府が発行する債券で、比較的リスクが低い投資先。

- 株式:企業の所有権の一部を表す証券で、長期的には高い収益が期待できるが、リスクも高い。

- 長期分散投資:資産を複数の投資先に分散し、長期的に運用する投資戦略。リスクを分散しつつ、安定したリターンを狙う。

- 債券:一定期間後に元本が返済されることが約束されている証券。一般的に株式よりもリスクが低い。

- リスク:投資における不確実性や損失の可能性。高リスク高リターンという言葉が象徴するように、リスクが高いほどリターンも大きくなる可能性があるが、損失の可能性も高くなる。

- リターン:投資によって得られる利益のこと。年率で表されることが多い。

- 賃金上昇率:経済全体での賃金の上昇ペースを示す指標。

- 分散投資:資産を複数の異なる投資先に分けることで、リスクを軽減する投資手法。

- 公的年金:政府が運営する年金制度。主に高齢者に対する生活保障を目的としている。

- 付加方式:現在の労働者が支払う保険料で、現在の年金受給者に支払う方式。

- 年金保険料:公的年金制度に加入している人が支払うお金。将来の年金給付のための財源となる。

- 運用成績:投資によって得られた成果を示す指標。プラスであれば利益を、マイナスであれば損失を意味する。

- 短期資産:運用期間が短い資産。流動性が高く、すぐに現金化できるが、リターンは比較的低い。

- 資産構成:投資ポートフォリオ内で、どの資産にどの程度の割合で投資しているかを示すもの。

- 透明性:運用方針や意思決定のプロセスが公開されていること。GPIFなどの公的機関に求められる重要な要素。

- 経営委員会:GPIFの運営に関する重要な意思決定を行うための組織。専門家で構成されている。

- 外国債券:外国政府や外国企業が発行する債券。為替リスクがあるが、国内債券よりも高いリターンが期待されることがある。

- 外国株式:外国の企業が発行する株式。国内株式と比べてリスクもリターンも異なる特性を持つ。

- リーマンショック:2008年に起きた世界的な金融危機。多くの金融機関が倒産し、株式市場が大きく下落した。

- ポートフォリオ:投資家が保有する資産の組み合わせ。分散投資によってリスクとリターンを管理するためのもの。

- リスク許容度:投資家が許容できるリスクの範囲。リスク許容度が高いほど、リスクの高い投資を行うことができる。

- 高齢化:社会全体で高齢者の割合が増加する現象。年金制度に大きな影響を与える。

- 少子化:出生率が低下し、子供の数が減少する現象。年金制度や社会保障制度の持続可能性に影響を与える。

- クジラの異名:GPIFが多くの株式や債券を保有していることから、「クジラ」と呼ばれることがある。

- 100年安心:日本政府が掲げる年金制度の目標。将来的に安定した年金制度を維持することを目指す。

コメント